商机详情 -

德化外贸企业进出口退税服务电话

进出口退税过程中常见的误区的,往往会导致企业无法正常享受退税优惠,甚至面临税务风险,企业需重点规避。部分企业存在资料准备不齐全、填写不规范的问题,如报关单信息与发票信息不一致、资料缺失、填写错误等,导致退税审核不通过;还有企业忽视政策更新,仍按照旧政策办理退税,导致申报失误;此外,部分企业存在虚假申报、伪造资料等违规行为,试图骗取退税款项,此类行为会面临严厉的税务处罚。企业需加强对进出口退税常见误区的学习,提高合规意识,规范办理流程,确保每一步操作都符合政策要求,避免因误区导致不必要的损失。规范办理进出口退税,能有效加快外贸企业资金周转速度。德化外贸企业进出口退税服务电话

进出口退税的资金到账后,企业必须及时进行规范的账务处理,确保账务数据真实、准确、完整,与退税申报数据保持一致,为税务机关核查和企业自身财务管理提供有力支撑。企业收到进出口退税款项后,应根据自身企业类型和退税方式,严格按照会计准则和税务政策要求进行账务处理,避免账务混乱或数据偏差。其中,生产企业收到退税款项后,需按规定冲减 “应交税费 — 应交增值税(出口退税)” 科目,准确核算相关成本费用;外贸企业则应冲减购进货物的成本,确保账务处理符合规范。同时,需确保账务记录清晰、准确,相关凭证齐全完整,将退税单据、银行回单、申报表等资料与账务记录一一对应,妥善保管备查。此外,需及时核对到账退税金额与申报金额是否一致,若发现差异,应立即排查原因,及时与税务机关沟通核实,妥善处理差异,确保账务数据和退税申报数据真实、一致、合规。通过规范的账务处理,企业可有效提升财务管理水平,降低涉税风险,保障退税工作顺利推进。德化外贸企业进出口退税服务电话熟练掌握进出口退税流程,可大幅降低企业涉税风险!

外贸企业在办理进出口退税过程中,需加强与税务机关的沟通对接,及时解决退税过程中遇到的问题。税务机关是进出口退税政策的执行主体,企业需主动与税务机关保持沟通,及时了解政策更新、审核要求等信息,若在退税办理过程中遇到疑问或困难,及时向税务机关咨询,寻求帮助。同时,需积极配合税务机关的核查工作,如实提供相关资料和说明,确保退税工作顺利推进。通过加强与税务机关的沟通对接,企业可有效减少退税阻碍,提升退税办理效率。

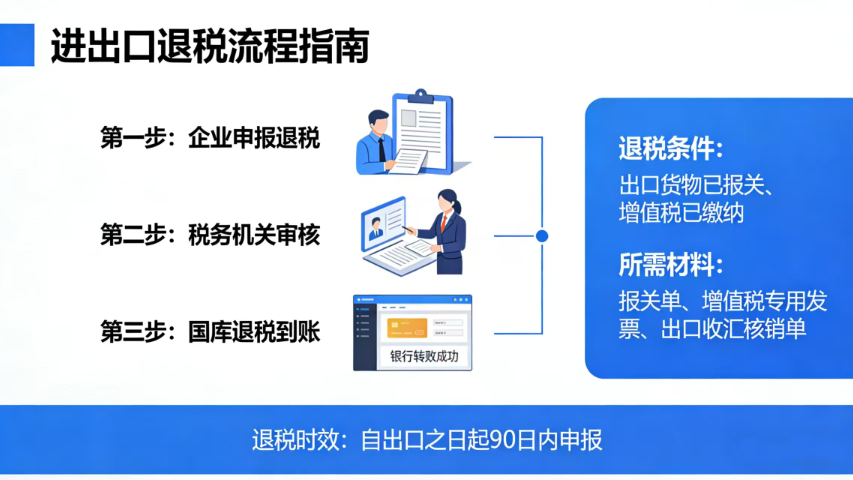

进出口退税的备案登记,是企业办理退税的前提条件,需按规定完成备案手续,确保退税主体资格合法。企业需在开展进出口业务后,及时向当地税务机关提交进出口退税备案申请,提供企业营业执照、对外贸易经营者备案登记表、银行开户许可证等相关资质证明材料。税务机关审核通过后,企业方可取得退税备案资格,开展进出口退税申报工作。若企业备案信息发生变更,如企业名称、银行账户、经营范围等,需及时向税务机关提交变更申请,更新备案信息,避免影响退税申报。进出口退税申报需严格按照税务系统要求上传对应凭证;

进出口退税政策中的“免抵退税”办法,主要适用于生产企业,需企业熟练掌握其中心要点和核算方法。“免抵退税”办法是指对生产企业出口的自产货物,免征本企业生产销售环节增值税;抵顶内销货物的应纳税额;对未抵顶完的部分予以退还。生产企业办理“免抵退税”时,需准确核算免抵退税额、不得免征和抵扣税额、当期应纳税额等,准备齐全出口货物报关单、出口发票、增值税用发票等资料,按照规范流程完成申报。同时,需关注“免抵退税”政策的调整,及时适配政策变化,确保准确享受退税优惠。合规办理进出口退税,是企业维护纳税信用的重要环节。德化外贸企业进出口退税服务电话

顺畅办结进出口退税,是外贸企业降本增效的重要一环!德化外贸企业进出口退税服务电话

生产企业办理进出口退税,需重点关注“免抵退税”的核算细节,确保核算准确、申报合规。生产企业需准确计算免抵退税额,即出口货物离岸价×外汇人民币折合率×退税率;计算不得免征和抵扣税额,即出口货物离岸价×外汇人民币折合率×(出口货物征税率-出口货物退税率),并将其计入成本。同时,需准备齐全出口货物报关单、出口发票、增值税用发票、生产企业免抵退税申报表等资料,按照规范流程完成申报。此外,需加强账务处理,确保核算数据与申报数据一致,避免因核算错误导致退税审核不通过。德化外贸企业进出口退税服务电话

泉州市金普盾财务咨询有限公司是一家有着先进的发展理念,先进的管理经验,在发展过程中不断完善自己,要求自己,不断创新,时刻准备着迎接更多挑战的活力公司,在福建省等地区的商务服务中汇聚了大量的人脉以及**,在业界也收获了很多良好的评价,这些都源自于自身的努力和大家共同进步的结果,这些评价对我们而言是比较好的前进动力,也促使我们在以后的道路上保持奋发图强、一往无前的进取创新精神,努力把公司发展战略推向一个新高度,在全体员工共同努力之下,全力拼搏将共同泉州市金普盾财务咨询供应和您一起携手走向更好的未来,创造更有价值的产品,我们将以更好的状态,更认真的态度,更饱满的精力去创造,去拼搏,去努力,让我们一起更好更快的成长!