新闻中心 - 泉州市金普盾财务咨询有限公司

-

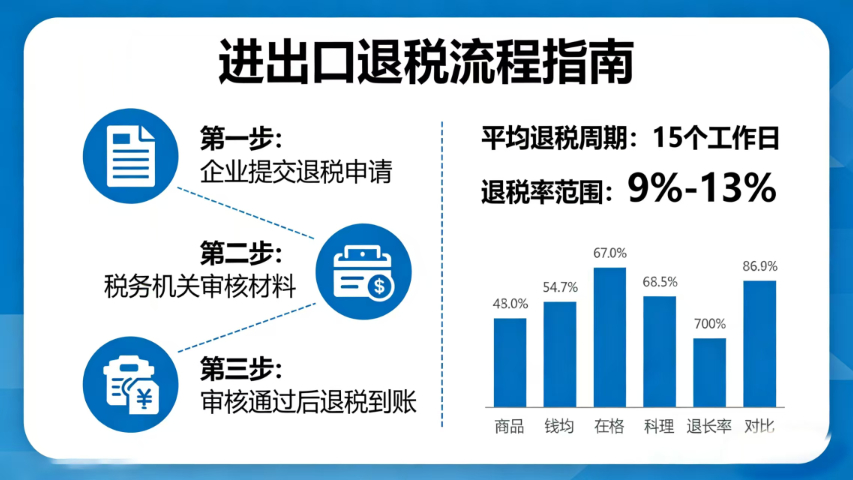

石狮跨境电商进出口退税哪家正规

石狮跨境电商进出口退税哪家正规外贸企业办理进出口退税,需重点关注购进货物的进项税额管理,确保进项税额真实、合法、可抵扣。外贸企业出口货物实行“免退税”办法,退税金额主要取决于购进货物的进项税额和出口货物的退税率,因此企业需加强购进...

发布时间:2026.07.14 -

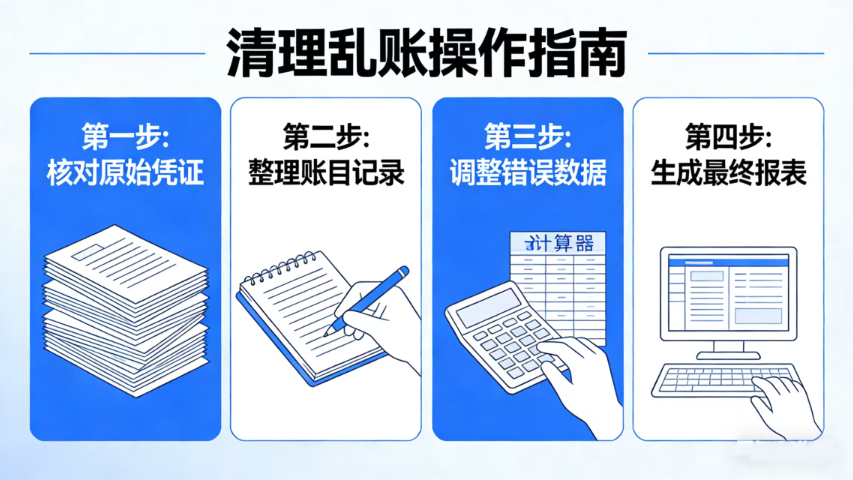

德化个体工商户清理乱账联系方式

德化个体工商户清理乱账联系方式会计政策与税务政策随着国家经济发展和监管需求,一直在不断更和完善,很多过去合法合规的财务处理方式,在政策更后可能已经不再符合现行要求,形成历史遗留的财务风险。如果企业不及时跟进政策变化,对历史账务进行...

发布时间:2026.07.11 -

泉州科技审计报告哪家靠谱

泉州科技审计报告哪家靠谱审计报告中提出的整改要求,企业应在规定期限内落实,并反馈整改结果,形成闭环管理。整改工作是审计工作的延伸,也是企业优化管理、防范风险的重要环节。企业在收到审计报告后,应及时制定整改方案,明确整改责任部...

发布时间:2026.07.05 -

晋江餐饮审计报告多少钱

晋江餐饮审计报告多少钱审计报告的编制需符合行业规范和专业标准,确保报告的专业性和严谨性。不同行业的企业,其财务核算、经营模式、风险特点等存在差异,审计报告的编制也需结合行业特点,遵循相应的行业规范和专业标准。例如,制造业企...

发布时间:2026.07.03 -

洛江区物流注册公司服务电话

洛江区物流注册公司服务电话核名时,字号的选择不要符合核名规范,还要结合行业特点和品牌理念,既独特又便于客户记忆,这样既能提高核名通过率,又能为续品牌推广打下基础。字号的长度建议控制在2-4个字,避免过长或过短,过长不易记忆,过...

发布时间:2026.06.27 -

德化一站式注册公司服务电话

德化一站式注册公司服务电话注册公司时,公司章程无需专业律师撰写,可参考官方模板,根据自身需求修改,既节省成本,又能满足公司经营需求。官方模板涵盖了公司章程的内容,包括公司名称、住所、经营范围、注册资本、股东信息、股东权利义务、...

发布时间:2026.06.20 -

个体工商户清理乱账哪家正规

个体工商户清理乱账哪家正规对经营多年的企业来说,历史旧账如同隐藏的隐患,可能在税务检查、招投标、融资合作、内部审计时突然爆发。旧账混乱、账目不清、资料不全,不*影响正常业务,还会损害信誉与合作关系。想要彻底消除隐患,直接管用的...

发布时间:2026.06.20 -

丰泽区小规模审计报告哪家靠谱

丰泽区小规模审计报告哪家靠谱审计报告能够为税务部门提供企业财务合规性的重要证明,帮助税务部门加强税收征管,规范税收秩序。税务部门在税收征管过程中,会依据审计报告核查企业的纳税申报情况,判断企业是否存在偷税、漏税、虚开发票等违规行...

发布时间:2026.06.17 -

泉港区科技审计报告专业代办咨询

审计报告的编制需符合行业规范和专业标准,确保报告的专业性和严谨性。不同行业的企业,其财务核算、经营模式、风险特点等存在差异,审计报告的编制也需结合行业特点,遵循相应的行业规范和专业标准。例如,制造业企...

发布时间:2026.06.13 -

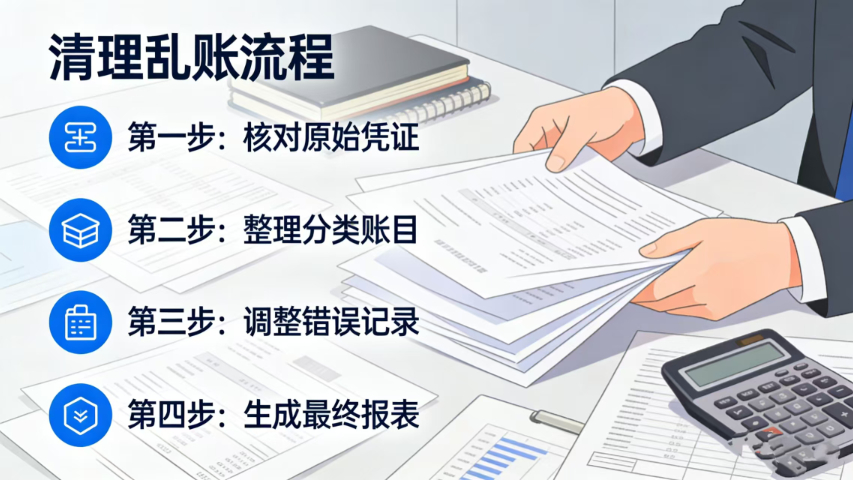

晋江建筑清理乱账服务电话

晋江建筑清理乱账服务电话内部财务管理混乱,不*会影响企业财务数据的真实性和正确性,还容易出现资金挪用、虚报费用、资产流失等各类违规违纪问题,而这些问题往往隐藏在混乱的账务之中,难以被及时发现和查处,给企业带来巨大的经济损失和...

发布时间:2026.06.10 -

惠安出口企业进出口退税联系方式

惠安出口企业进出口退税联系方式进出口退税的常见违规行为,会给企业带来严重的税务风险和经济损失,企业需坚决杜绝。常见的违规行为包括虚假申报退税、伪造变造退税资料、虚报出口货物金额、将非出口货物申报退税等。此类行为一旦被税务机关发现,...

发布时间:2026.06.05 -

小规模清理乱账全程代办

小规模清理乱账全程代办企业在参与项目招投标、各类补贴申请、资质认定等活动时,通常需要提供连续、规范、真实、完整的财务资料,这是相关部门审核的中心重点,也是企业能否成功参与项目、获得补贴、取得资质的关键。如果企业账务混乱、财...

发布时间:2026.06.01