商机详情 -

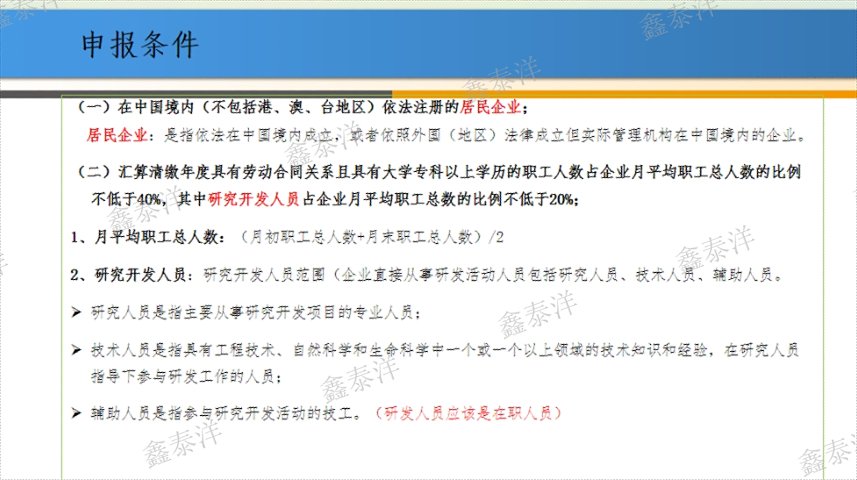

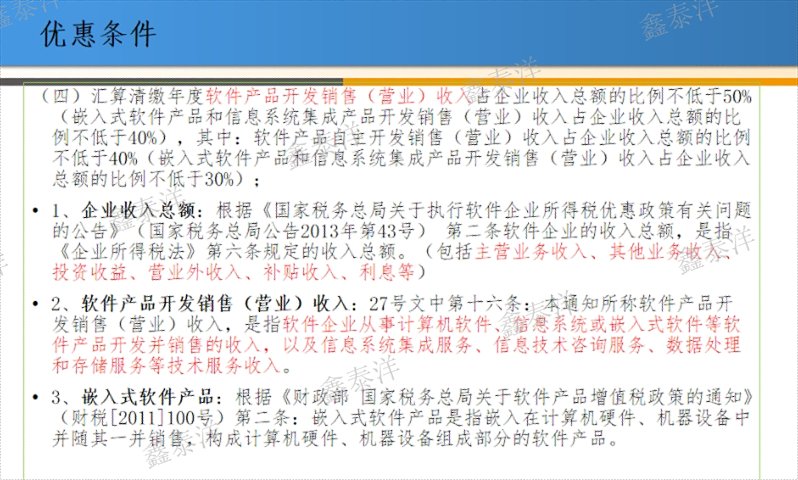

中小企业双软评估认定标准

南昌某教育直播软件公司,做在线课堂互动系统有4项软著,但软著多为UI设计,未体现“互动算法”**功能,研发人员多为课程讲师,所得税备案被指“软著与产品不符”。老板困惑:“讲师参与系统需求设计,咋不算研发?”鑫泰洋团队帮其梳理:指导围绕“实时连麦算法”申报2项**软著,编制软著与产品功能对应表;筛选出参与需求设计的讲师,补充系统原型设计成果与培训证书,认定为研发辅助人员;用业务中台拆分收入,将“系统许可费”与课程费分离,占比达58%;完成软件产品检测,补充10所学校的使用反馈。双软申报时结合“教育数字化”政策,拿证后备案材料调整通过。首月增值税退返10万元,所得税备案后前两年减免55万元,获江西省教育科技专项补贴25万元。教育软件企业,软著与产品匹配是备案**。成都企业双软评估咨询推荐北京鑫泰洋信息技术有限公司。中小企业双软评估认定标准

西安某交通软件企业,做智慧交通调度系统,有5项软著但3项为通用工具类,软件收入与运维费混记,自主申报两次失败。老板坦言:“财务不懂政策,数据全乱套。”鑫泰洋西安子公司团队介入,依托国标参标经验:筛选出2项与调度系统相关的**软著,指导围绕“实时路况算法”新增1项软著;用业务中台建立研发辅助账,拆分研发人员薪酬与服务器采购费;将软件收入与运维费剥离,证明软件收入占比达72%。申报时附上与西安地铁的合作协议,强化行业认可度。拿证后首季度增值税退返15万元,还通过我们对接了陕西省软件产业补贴。交通软件企业双软申报,**软著与财务规范缺一不可。中小企业双软评估认定标准北京双软评估咨询推荐北京鑫泰洋信息技术有限公司。

苏州某智能制造软件企业,做设备管理系统有3项软著,但软件收入占比*48%,差2%不达标,研发费用归集不全。老板急:“就差一点,难道要再等半年?”鑫泰洋团队帮其挖掘遗漏收入:将“系统升级服务费”纳入软件收入,占比提升至55%;用业务中台的工时模块,按研发项目拆分共用设备折旧,补充研发费用辅助账;指导围绕“设备故障预警功能”申报1项软著,强化产品创新性。申报时附上与苏州工业园区多家制造企业的合作合同,证明市场认可度。**终拿证,首月增值税退返18万元,后续还通过我们申报了江苏省软件产业专项补贴。智能制造软件企业,收入挖潜与研发归集要精细。

广州某金融软件公司,做支付结算系统有2项软著,但软著获批时间不足3个月,研发人员刚入职社保未缴满,担心“申报资格不够”。负责人说:“我们对接3家银行,软件收入稳定,就差资质省税。”鑫泰洋团队快速响应:先核实软著有效期政策,确认“获批即可用”;指导企业补缴研发人员社保,补充劳动合同与入职证明;用知识库管理系统匹配金融软件检测标准,5天完成产品检测。申报时突出“支付系统安全性”,附上银行合规性审核报告。**终顺利通过,当月增值税退返20万元,因软件收入占比85%,研发费用加计扣除多抵扣35万元。金融软件企业双软申报,政策细节把控是重点。上市企业双软评估认定咨询推荐北京鑫泰洋信息技术有限公司。

烟台某食品软件企业,做功能性零食配方设计系统,有2项软著但软件收入占比*53%,研发投入票据不全。负责人说:“我们的零食靠软件配方研发,咋证明软件价值?”鑫泰洋团队帮其稳固收入占比:将“配方软件许可费”与“零食生产费”分离,占比达58%;指导补全研发费用票据,按“原料分析”“配方模拟”分类归档;围绕“营养成分优化算法”申报1项软著,补充食品厂的配方使用证明。申报时结合山东食品产业政策,突出系统“提升配方研发效率50%”的价值。**终拿证,首季度增值税退返10万元,研发设备投资抵税节省25万元。食品软件企业,收入拆分要精细。上市企业双软认证欢迎咨询北京鑫泰洋信息技术有限公司。中小企业双软评估认定标准

金融企业双软企业评估咨询推荐北京鑫泰洋信息技术有限公司。中小企业双软评估认定标准

沈阳某自动化软件企业,做生产线控制软件,有4项软著但1项已过期,软件转化成果*体现2021年数据,2022-2023年无记录。负责人愁:“**过期+转化断档,还有机会吗?”鑫泰洋团队紧急补救:指导围绕“智能控制算法”申报2项新软著;梳理2022-2023年的软件升级项目,补充测试报告与客户验收单,新增转化记录5项;用业务中台归集研发投入,将算法优化费、系统调试费纳入,占比达6.3%。申报时突出“每年技术迭代”的创新能力,附上研发项目时间线。**终拿证,首月增值税退返13万元,后续顺利申报辽宁省专精特新。自动化软件企业,软著与转化要持续。中小企业双软评估认定标准