商机详情 -

莞城实力审计平台

会计报表审计,是指注册会计师依法接受委托,按照审计准则的要求,对被审计单位的会计报表实施必要的审计,获取充分、适当的审计证据,并对会计报表发表审计意见。在经济时代中,高科技的进步及管理水平的提高,给全球经济的高速发展带来了巨大的动力和压力。而审计发展史上,公司财务报告舞弊也一直成为困扰审计职业界的重大社会问题。近年来,公司舞弊现象更是有愈演愈烈之势,给资本市场和社会审计带来了前所未有的信誉危机。而报表审计,是指审计人员始终保持高度的执业谨慎,通过一定的程序如信号侦查、舞弊分析等,将隐藏在系统和管理系统中的故意虚假作为揭示出来,呈报给管理当局。它包括对舞弊、检查和报告。会计报表集中反映了企业一定时期的财务状况和经营成果,通过审计分析、审查,就可以找出审计的重点和疑点。莞城实力审计平台

真实是审计监督的本质属性。只有真实,才能正确客观地反映实际和全貌。实事求是、公正,不随意夸大拔高和以偏概全,是基本的工作原则。在工作方法上,要与人为善谨慎细致,一是一、二是二,是什么就是什么,始终坚持真实性原则。要有的放矢,不能眉毛胡子一把抓。综合分析能力要强,善于分析辨别事物的真伪和本质。要认真细致地辨别那些真中有误、真中有假、真中隐假、半真半假,甚至是基本事实有出入的问题。发现和解决这类问题,凭工作细致、责任心强是不够的,还需要具备其他方面的能力和素质。莞城实力审计平台通过审计进而提出改进的意见和建议,促使企业改善内部管理,提高经济效益。

注册会计师运用审计重要性概念的目的是什么根据我国《审计准则》的定义:审计重要性是指被审计单位会计报表中错报或漏报的严重程度,这一严重程度在特定环境下可能影响会计报表使用者的判断或决策。其在量上表现为审计重要性水平。我们在理解这个概念时应从以下几方面把握:判断考虑的角度是报表使用人。审计重要性虽然是注册会计师作出的判断,但是其判断考虑的角度却是报表使用人。注册会计师在判断被审计单位会计报表中的错报或漏报是否重要,是以是否影响会计报表使用者的判断或决策为依据的,而不是从被审计单位管理当局或注册会计师的角度考虑的。所以,注册会计师在作出审计重要性的判断之前,必须在充分了解报表使用人的基础上评估会计报表使用者对被审计单位会计报表错报或漏报的容忍程度。

科学、有效的内部审计能证实企业财务收支是否真实、合法和完整,保证公司财产安全和合理、有效使用。企业发展和壮大是有一个循序渐进的过程。制度的不完善,可能会使企业在经营管理中出现漏洞。保证企业各项经济活动健康进行和促进资金良性循环,内部审计便是一剂良方。具体来说通过对内部法规控制制度评审可以确认企业收入来源与支出是否合法;对内部工作流程、授权批准、业务记录的检查、评审可以了解企业内部控制制度是否健全、适用、有效。同时定期或不定期对公司各项财产物资实地盘点清查可以保证其安全、完整和有效使用;对债权债务及权益进行查证核实避免不必要的经济损失,提高资金使用效率。审计目的是特定会计期间发生的会计事项均被记录在有关帐簿并在会计报表中列示。

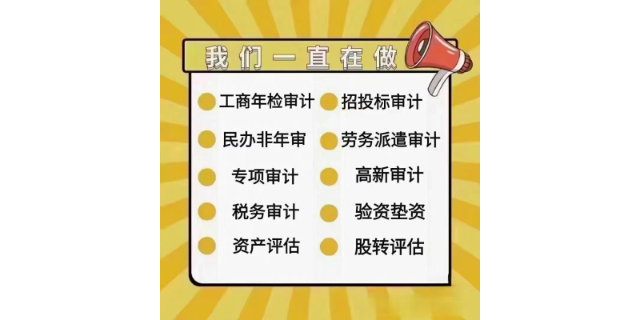

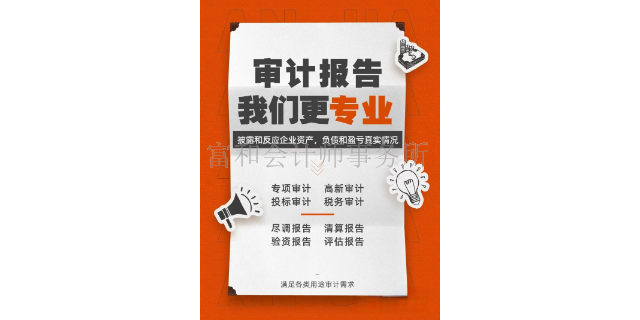

财务审计报告指的是注册会计师签发的审计报告,投标的时候,公司自己出个报告,其他公司会表示怀疑,有第三方认证的报告可信度要高些,对企业自身来说,通过审计报告可以发现一些问题,从而完善内部控制等等附:注册会计师签发的审计报告,主要具有鉴证、保护和证明三方面的作用。鉴证作用注册会计师签发的审计报告,是以超然第三者身份,对被审计单位财务报表合法性、公允性发表意见。这种意见,具有鉴证作用,得到了各部门和社会各界的普遍认可。有关部门,如财政部门、税务部门等了解、掌握企业的财务状况和经营成果的主要依据是企业提供的财务报表。财务报表是否合法、公允,主要依据注册会计师的审计报告做出判断。股份制企业的股东主要依据注册会计师的审计报告来判断被企业的财务报表是否公允地反映了财务状况和经营成果,以进行决策等。审计报告可用于企业年检、项目投标、补助申请、高薪企业认证、等都需要审计,具体审计按照部门规定执行。莞城实力审计平台

审计可揭露出社会上不正当的各种各样的经济关系、经济思想和经济行为。莞城实力审计平台

现代会计报表审计的意义通过报表审计,有利于提高审计工作效率财务审计,通常采用逆查法,从审查和分析会计报表着手,将会计工作的终点作为审计工作的起点。由于会计报表集中反映了企业一定时期的财务状况和经营成果,通过对会计报表的分析、审查,就可以找出审计的重点和疑点,为进一步审查账目提供线索,指明方向,使审计工作做到有的放矢,从而节约审计资源,提高审计工作的效率。会计报表审计的目的1.对被审计单位会计报表的编制是否符合《企业会计准则》及国家其他有关财务会计法规的规定。2.会计报表在所有重大方面是否公允地反映了被审计单位的财务状况、经营成果和资金变动情况。3.会计处理方法的选用是否符合一贯性原则等方面发表审计意见。莞城实力审计平台